皆さん投資におけるエイジスライド方式ってお聞きになったことございますか?長年投資をしている方ならご存じかもしれませんが、最近始めた方もいらっしゃるので、今回はエイジスライド方式について簡単に共有させて頂きたいと思います。

エイジスライド方式とは?

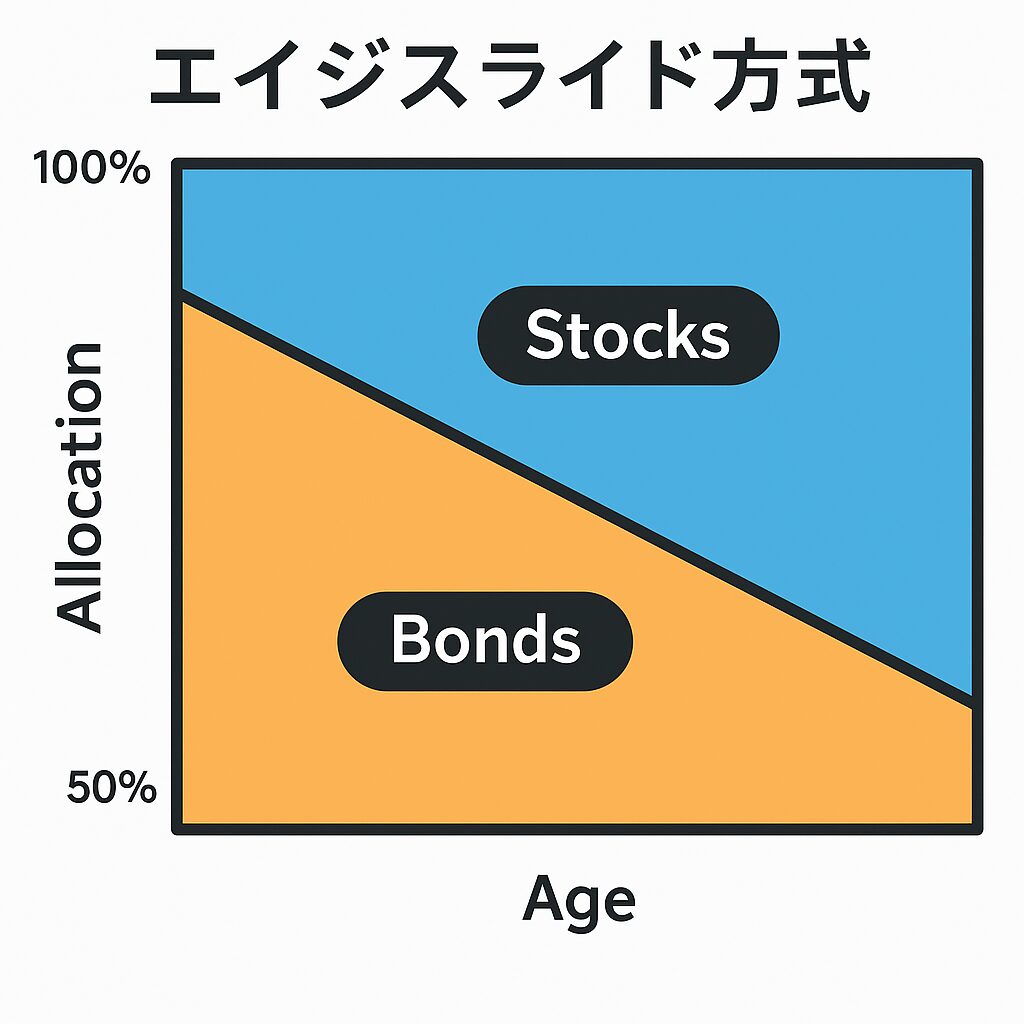

エイジスライド方式(Age Slide Method)は、投資運用において年齢に応じてリスク資産(株式など)と安全資産(債券など)の比率を調整する手法です。特に長期的な資産運用でよく使われる考え方で、リスク許容度の低下に合わせてポートフォリオのリスクを段階的に引き下げていくことを目的とします。

エイジスライド方式の基本原則

リスク資産の割合の計算式は、一般的に、以下のような簡単なルールを基にリスク資産の割合を決定します。

リスク試算の比率(%) = 100 -年齢

30歳の場合:株式 70%、債券 30%

50歳の場合:株式 50%、債券 50%

65歳の場合:株式 35%、債券 65%

リスク資産を減らす理由は、年齢を重ねるにつれて、資産の運用期間が短くなり、リスク許容度が低下するため、安全資産の割合を増やすことで、資産価値の大きな変動(暴落など)に備えるためです。

具体的な例

【ケーススタディ:35歳から65歳までの資産運用】

運用目標: 65歳までに1,000万円を貯める。

初期資金: 200万円

年間積立額: 40万円

運用ポートフォリオ:

35歳: 株式70%、債券30%

45歳: 株式55%、債券45%

55歳: 株式40%、債券60%

65歳: 株式20%、債券80%

・35歳〜45歳(成長期)

株式の比率が高いため、リターンを最大化する戦略。

リスク資産が高い分、経済変動による資産の増減も大きい。

・45歳〜55歳(バランス期)

債券の比率を増やし、ポートフォリオの安定性を重視。

株式の割合はまだ半分以上を維持し、資産成長を狙う。

・55歳〜65歳(守りの期)

株式の比率を大幅に減らし、資産の安全性を最優先。

大きなリスクを避け、安定的な収益を期待。

上記のように投資した場合、仮に年平均のリターンが株式7%、債券2%とした場合、65歳時点で目標金額に達する可能性が高いと思われます。(勿論、市況により結果は異なります)

エイジスライド方式のメリット・デメリット

〇メリット

・リスク管理がしやすい

・年齢に応じた運用スタイルの調整により、リスク許容度に合った投資ができる。

・シンプルなルール

・投資初心者でも分かりやすく、自動化もしやすい。

・老後の資産保全に役立つ

・高齢になるほど安全資産の比率を増やすため、暴落時の損失を抑える。

〇デメリット

・リターンが抑えられる可能性

・リスク資産を減らすことで、資産の成長が限定的になる。

・個人の状況に応じた調整が必要

・年齢だけでなく、運用目標やリスク許容度を考慮する必要がある。

・インフレリスク

・安全資産に偏りすぎると、インフレで実質資産価値が目減りする可能性がある。

まとめ

エイジスライド方式は「シンプルかつ安定的な資産運用」を目指す手法で、特に長期投資や退職資金の計画に適しています。ただし、ルールを機械的に適用するだけではなく、自分のライフステージや市場環境に応じた柔軟な調整を行うことが重要です。

宜しければ応援クリックお願いたします!

コメント